二八杠

澳门信誉网赌城 哈工大博士创业8年, 率领“国产阐发医学一哥”冲刺IPO

发布日期:2026-03-05 12:10 点击次数:152

文丨雨山

当第一批迷上滑雪、飞盘和网球的年青东谈主们,因为一个不经意的急停变向倒在体育场上时,他们冒失莫得结实到,我方那根高昂断裂的前交叉韧带和扯破的半月板,正在撑起一条避讳而宏大的百亿赛谈。

这即是医疗器械边界中增速最快的细分市集之一——阐发医学。

3月3日,成就八年的北京天星医疗股份有限公司(下称“天星医疗”)追究向港交所发起上市冲刺。

在招股书中,咱们不仅看到了一个典型的“国产替代”贸易样本,更看到了一个反知识的贸易真相。

在医疗器械行业,拿起“集采”,许多东谈主的第一响应是家具的出厂价腰斩以至膝斩,企业利润雪崩似乎是注定的宿命。

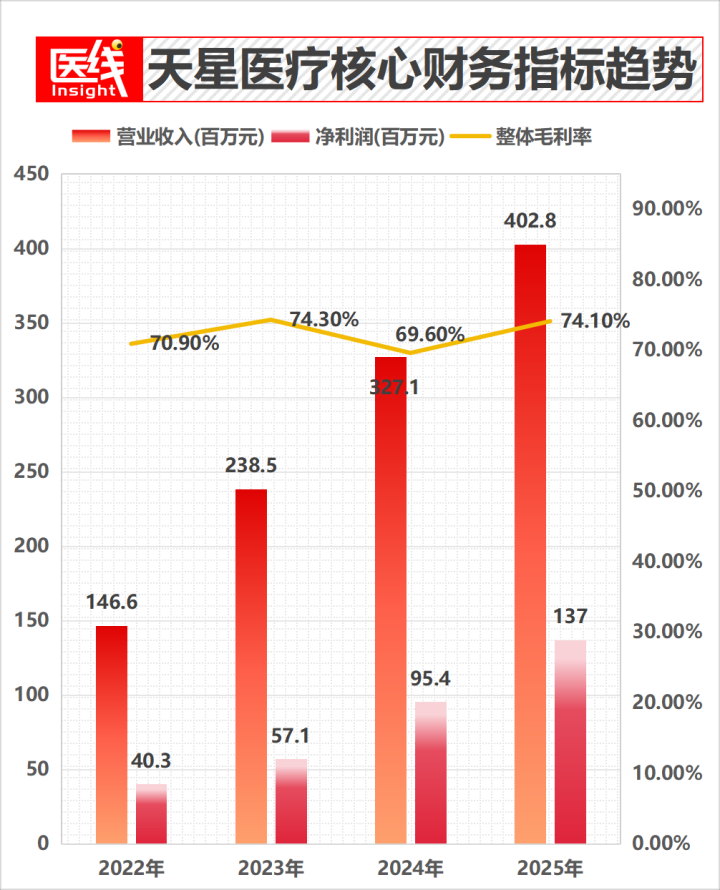

但在天星医疗的财务数据里,这一知识被颠覆:2024年,其绝大部分中枢植入物家具被纳入集采,平均售价暴跌近40%;关联词,公司的净利润却大涨67%,并在2025年进一步暴增至1.37亿元,举座毛利率逆势反弹至74.1%。

降价,不仅莫得对利润形成挑战,反而成了该公司利润增长的机会。

是以这次冲刺港股背后,天星医疗的底气究竟是什么?以及交出了怎么的收获单?

01

哈工大博士下场创业

缔造“国产阐发医学一哥”

在往常东谈主的阐发里,骨科手术时时伴跟着巨大的钢板和骇东谈主的伤口。但阐发医学不同,它管制的是韧带、肌腱、半月板等软组织的毁伤,主打微创、精确。

在环节镜下,把扯破的韧带重新“钉死”在骨头上,靠的是极其渺小的带线锚钉、带袢钛板等植入物。这些体积不如指甲盖大的耗材,蕴含着较高的材料学和生物学壁垒。

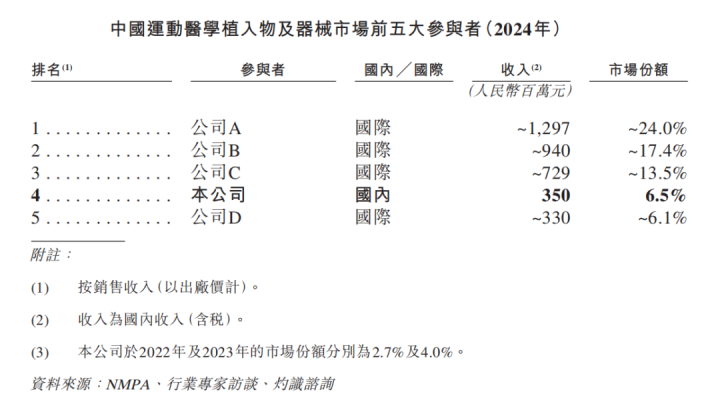

{jz:field.toptypename/}正因如斯,中国阐发医学市集弥远以来被外资把持。灼识商讨数据清醒,2024年中国阐发医学拓荒市集边界为62亿元东谈主民币,但名次前五的玩家占据了59.3%的份额,其中有四家清一色全是国际巨头,如施乐辉、强生、锐适等。

但在巨头的铁壁合围中,天星医疗硬生生撕开了一谈口子。

按2024年销售收入计,天星医疗在系数品牌中名挨次四,市占率为6.5%,在系数国家具牌中位列第一。

这种解围才智,与掌舵东谈主的布景密弗成分。招股书清醒,天星医疗首创东谈主兼CEO董文兴,领有哈尔滨工业大学先进制造专科博士学位。

更环节的是,他在2010年9月至2015年9月期间,曾担任NMPA医疗器械手艺审评中心审评员。

“最懂章程的东谈主下海当了选手”,这让天星医疗在家具立项、注册拿证的合规路上发挥相对获胜。收尾临了实践可行日历,天星医疗手抓27项第三类医疗器械文凭,是国内该边界持证最多的公司。

天星医疗的阐发医学与康复医学家具

据招股书,开云sports2022年至2025年,天星医疗的营业收入离别为1.47亿、2.39亿、3.27亿和4.03亿元;净利润更是近年高潮,离别为4034万、5711万、9539万和1.37亿元。

短短三年,营收翻了近3倍,净利润增至约3.4倍,在医疗行业内卷的今天,这是一份可以的收获单。

02

集采降价近四成,

利润为何不降反升?

天星医疗招股书中最精彩、也最反直观的部分,莫过于它在“集采”中展现出的功绩回转。

2024年起,阐发医学植入物纳入了集采。落到天星医疗头上,其19款植入物中有14款入局。

价钱大跳水是光显的。招股书提到:其植入物的平均售价,从2023年的711.9元/件,跌至2024年的446.3元/件,降幅达37.3%。

正常逻辑下,价钱打六折,利润势必承压。事实上,2024年天星植入物板块的毛利率确乎有顷回落到了72.4%。

但真的的变量,发生在销量端与成本端。

率先,是“以价换量”。

夙昔,因为外资品牌把持,阐发医学耗材价钱畸形鼓动,澳门赌城app好多患者望而生畏,或者大夫为了给患者省钱,不得无须缝合线等低成本有盘算替代。

集采顺利打掉了价钱门槛。降价后的天星医疗,迎来了下千里市集需求的喷发。

招股书清醒,其植入物销量从2023年的26.2万件,顺利翻倍跃升至2024年的56.0万件;2025年前三季度更是卖出了47.2万件。

借此东风,天星的家具获胜打入宇宙超3000家病院,其中三级病院超1000家。

其次,是成本规章与供应链红利。

售价降了近四成,但2025年天星医疗的举座毛利率竟然不降反升,逆势反弹至74.1%,净利润率高达34.0%。

利润率为何能逆涨?招股书揭示了原因。

一是上游原材料价钱下降。坐褥高端锚钉的中枢材料PEEK(即“聚醚醚酮”),早年因依赖入口价钱居高不下。

但跟着国内供应增多,其采购价钱已从2020年的90万元/吨,断崖式暴降至2024年的30万-40万元/吨。

原材料成本的腰斩,完整对冲了售价的下降。

二是边界效应。销量翻倍后,工场满负荷开动,单元家具分管的固定折旧和东谈主工成本被摊薄。

同期此前国家具牌思挤走外资巨头,需要花颓唐高的营销和渠谈公关费。而集采不仅不需要支付鼓动的进院成本,反而成了最佳的“销售员”。

至此,天星医疗用低成本的边界化上风完成了放量,不仅吃下了翻倍的市集份额,还使得利润延续高潮。

03

从A股到港股,

冲刺IPO的底气

这次向港股递交招股书,并不是天星第一次冲击成本市集。

早在2023年9月,天星医疗就曾进取海证券交游所提交科创板上市请求。但在经验了一轮波及业务、财务及过往股权变动的问询后,研讨到“那时的市况以及科创板上市请求获批所需的时辰较长”,公司于2025年6月追究裁撤了A股IPO请求,随后转战港交所。

这次冲刺IPO前,天星医疗的背后已站着奥博成本、君联成本、德福成本、雅惠投资、3W基金等一众闻名机构。

在2021年至2023年期间,这些投资者向公司累计注资了约6亿元东谈主民币。

除了风投契构的背书以外,天星医疗也积极布局出海业务,从而带来更大市集思象空间。

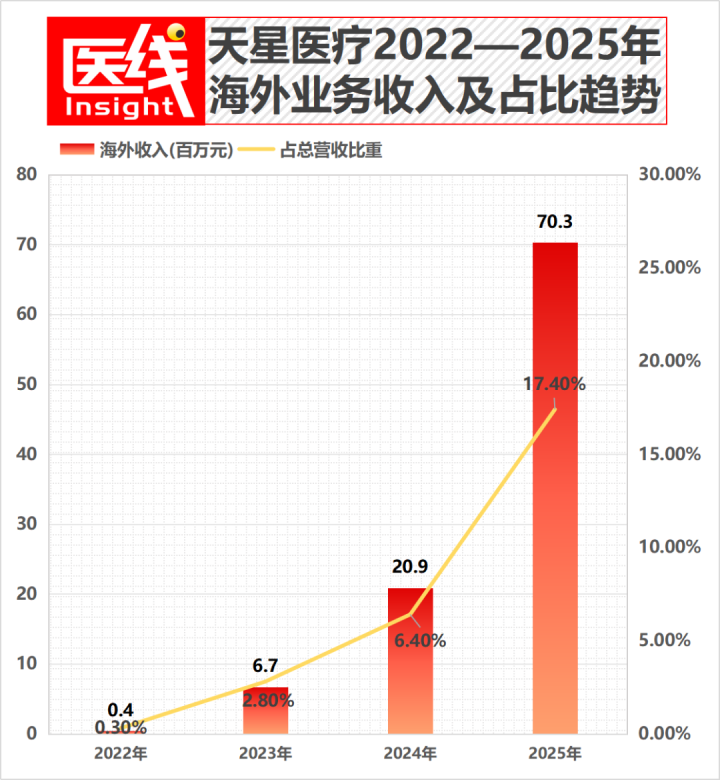

这亦然其招股书中极为亮眼的一笔:2024年其国外收入为2085万元,到了2025年,这一数字增至7027万元,占总收入的比重跃升至17.4%。

用中国锻练供应链的成本上风,去欧洲和东南亚进行业务拓展,正在成为天星的新故事。

04

两个挑战

与登上更大舞台

在冲刺IPO的路上,天星医疗也遭遇了一些挑战。

最顺利的威迫,是一场出乎预料的“专利战”。

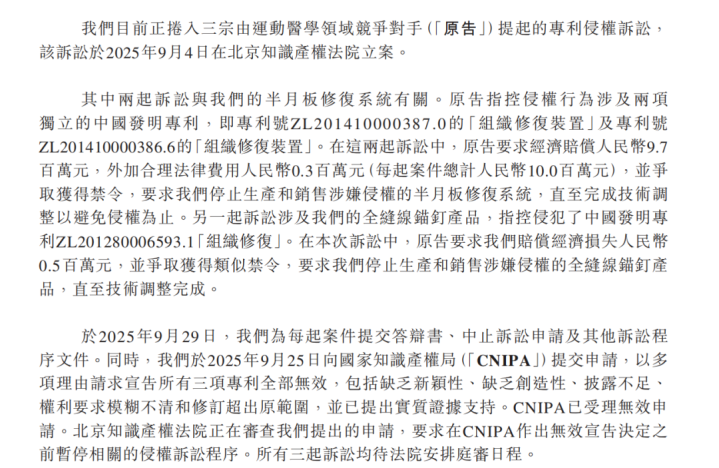

招股书深切,就在2025年9月,即公司策动转战港股的环节期,一家阐发医学边界的竞争敌手向北京知识产权法院拿起了3起专利侵权诉讼。

原告指控天星医疗的中枢家具“半月板成就系统”和“全缝线锚钉”滋扰了其中国发明专利,不仅索赔认为2050万元(两起案件各1000万,另系数50万),并请求了法院“禁令”,条件天星住手坐褥和销售涉案家具。

尽管天星医疗已马上反击,向国度知识产权局请求宣告这些专利无效,并在招股书中预估最大财务风险仅约460万元。

但这无疑折射出:当“国产替代”参加深水区,同业间围绕底层专利网的贴身肉搏,将是悬在系数头部企业头顶的达摩克利斯之剑。

此外,公司在发展中留传的合规舛讹也亟待成就。

举例明锐的“第三方付款安排”。招股书深切,为了便捷部分受外汇管制的国外客户,天星在申诉期内曾采纳客户通过第三方付款东谈主结清款项。

在国际反洗钱监管日益严格确当下,这有一些隐忧。于是在2025年8月,公司遑急拒绝了系数此类安排。

但非论怎么,从哈工大博士、前国度食药监局器械审评员下海创业,到如本年入4亿、拿下27张三类证的行业龙头,天星医疗的发展史,是中国医疗器械企业延续进取的一面镜子。

它踩中了“中产阐发热”的时间红利,依托首创东谈主的专科布景完成了手艺与合规的原始积存;它窒碍了“集采一定导致盈利下滑”的刻板印象,以优秀的成本规章和以价换量,获胜从跨国巨头手中拿下了可以的市集份额。

而这次冲刺IPO,无疑将是其站在更大舞台的序章。

排版丨乔雨林

制图丨医线Insight

-END-

下一篇:没有了

备案号:

备案号: